몸이 아파 병원에서 치료를 받는 경우 건강보험을 통해 보다 저렴한 비용으로 이용할 수 있습니다. 낮은 의료비도 실비보험으로 커버 가능! 실손보험은 보편적인 보험이 되었고, 무조건 가입해야 한다는 말이 있습니다. 오늘은 실손보험이 무엇인지부터 시작해 1, 2, 3, 4세대 손해보험 비교 및 후기에 대해 알아보도록 하겠습니다. 1. 손해보험이란? 2. 다양한 세대의 실손보험 비교3.장애 보험 검토

장애 보험이란 무엇입니까?

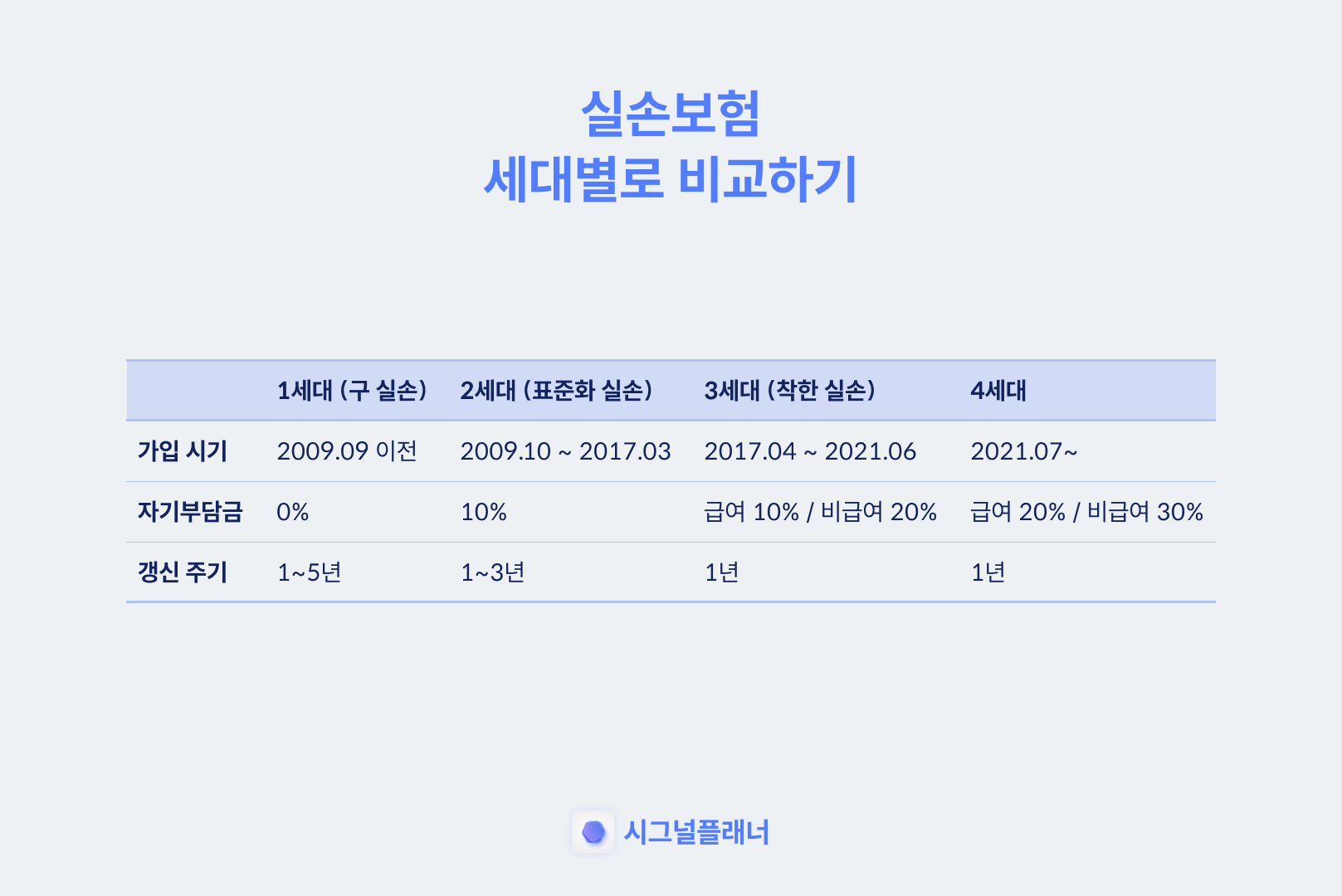

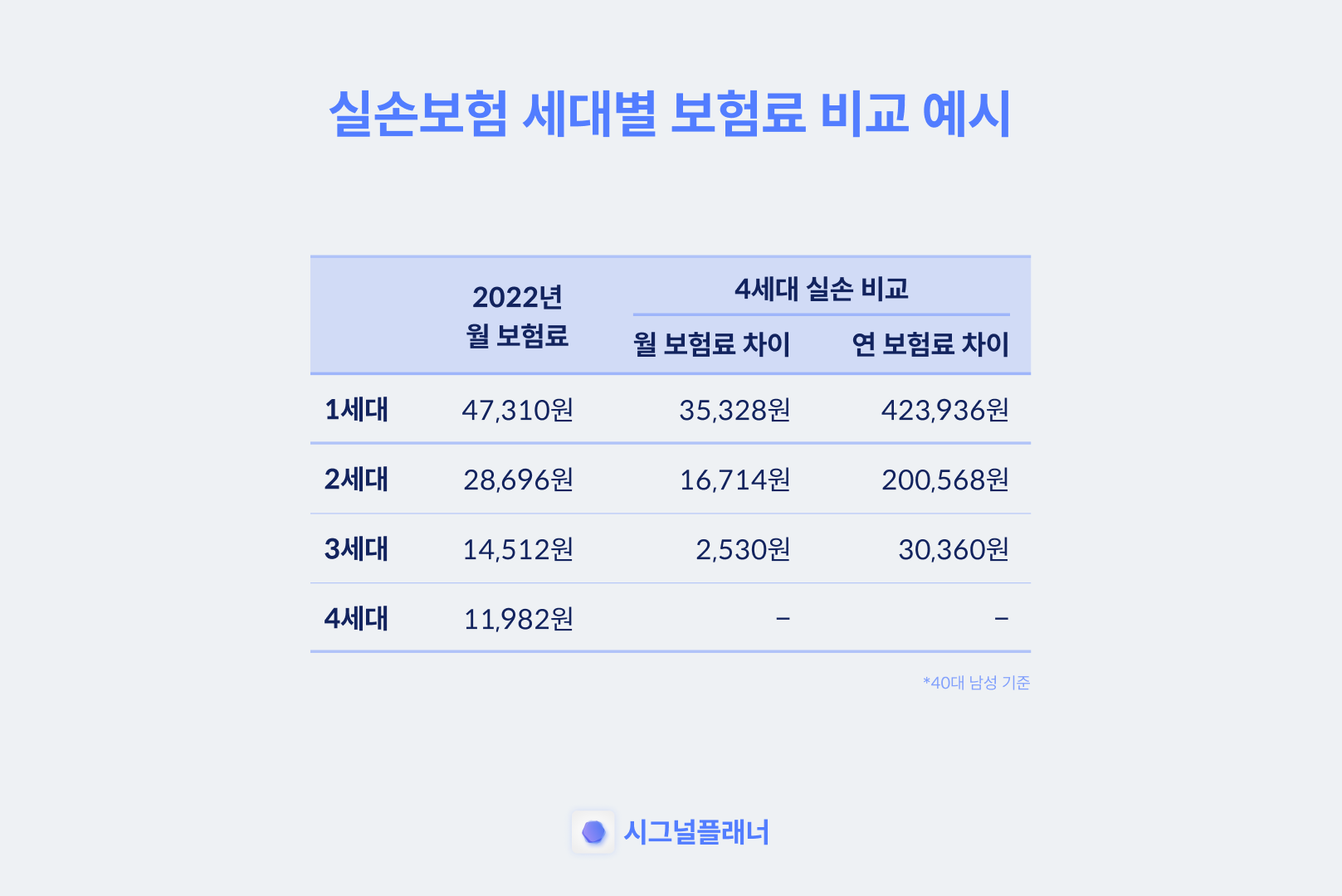

실손보험은 건강보험이 적용되지 않는 부분을 보장하고 의료비 부담을 덜어주는 보험입니다. 금융위원회에 따르면 2020년 말 현재 3900만 명이 실손보험에 가입해 치료뿐 아니라 도수치료, 영양제, 비타민, MRI 등을 이용하고 있어 피곤하거나 힘들면 건강보조식품이나 비타민을 동네 병원에 찾아가 보험사에 청구하는 모습을 자주 볼 수 있다. 실손보험료 2배 “깜짝”…4세대로 바꾸면 좋지 않을까? 보험기간에 따른 실제 보험전환부담/보험내역을 보시고 달라병원을 자주 가시는 분들은 1~3세대를 유지하시고 건강하시더라도 4세대로의 변경도 고려해볼 수 있습니다. 보험 회사는 종종 실제 생명 보험 정책을 갱신하기 위해 귀하에게 연락합니다. 손해보험은 세대별로 손해보험 가입기간에 따라 개편되어 보험이용자의 부담이 가중되고, 도수치료, 영양제, 비타민주사, MRI 등을 특약으로 별도로 가입해야 하고, 갱신 및 재보험 주기가 단축되었다. 그러나 2세대 실손보험의 등장으로 치료비 일부를 보장하는 것으로 바뀌었고, 2017년 출시된 3세대 보험은 피보험자가 부담하는 치료비를 늘리고 도수치료, 영양제, 비타민주사, MRI 등을 특약의 형태로 가입하는 것으로 바뀌었다. 마지막으로 4세대는 받은 급여액에 따라 보험료가 오르거나 내리며 자기부담금도 늘어난다. 정부나 보험사에서는 1~3세대에 가입한 사람들에게 새로운 4세대 손해보험으로 전환하라고 선전하고 마케팅하고 있다. 다만, 언론의 많은 기사를 확인해보면 청년은 4세대로, 중장년은 머물 것을 권유하는데, 신상장해보험의 보험료 할인이나 적금은 주로 질병으로 보험금을 청구하지 않는 사람을 대상으로 한다. 따라서 고령자와 중장년층은 1~3대 손해보험에 가입하는 것이 좋습니다. 실손보험료 인상폭탄 3년마다 갱신하는 실손보험 2세대 가입자들이 4월 보험료 인상을 앞두고 4세대로의 전환을 검토하고 있다. 올해 2세대 실손보험 평균 보험료 인상(9%)에 더해… 제가 2009년 7월에 보험을 끊었으니 실손보험으로 보면 1세대 보험이라고 볼 수 있습니다. 그래서 모든 것이 보장되어 부담이 없고 월 72,110원을 내고 그 중 약 2~3만원 정도가 적립되어 만기일이나 취소 시 환급을 받습니다. 계약기간 중 갱신형 외래진료비(5천원공제(5년갱신))가 가장 마음에 드는 계약입니다. 오늘은 실손보험의 정의, 실손보험 세대간 비교, 실손보험 – 생명보험 리뷰로 마무리 하겠습니다. 제 글을 읽어주셔서 감사합니다. 감사해요.