종합 건강 보험 가입 및 설계에 대한 유용한 조언

안녕하세요 종합건강보험 가입 및 설계 방법에 대해 잘 모르시는 분들, 가성비를 중시하시는 분들을 위해 이 글을 썼습니다. 실손보험과 진단수수료의 중요성, 만기일 선택 방법 등 다양한 주제를 자세하게 다루겠습니다.

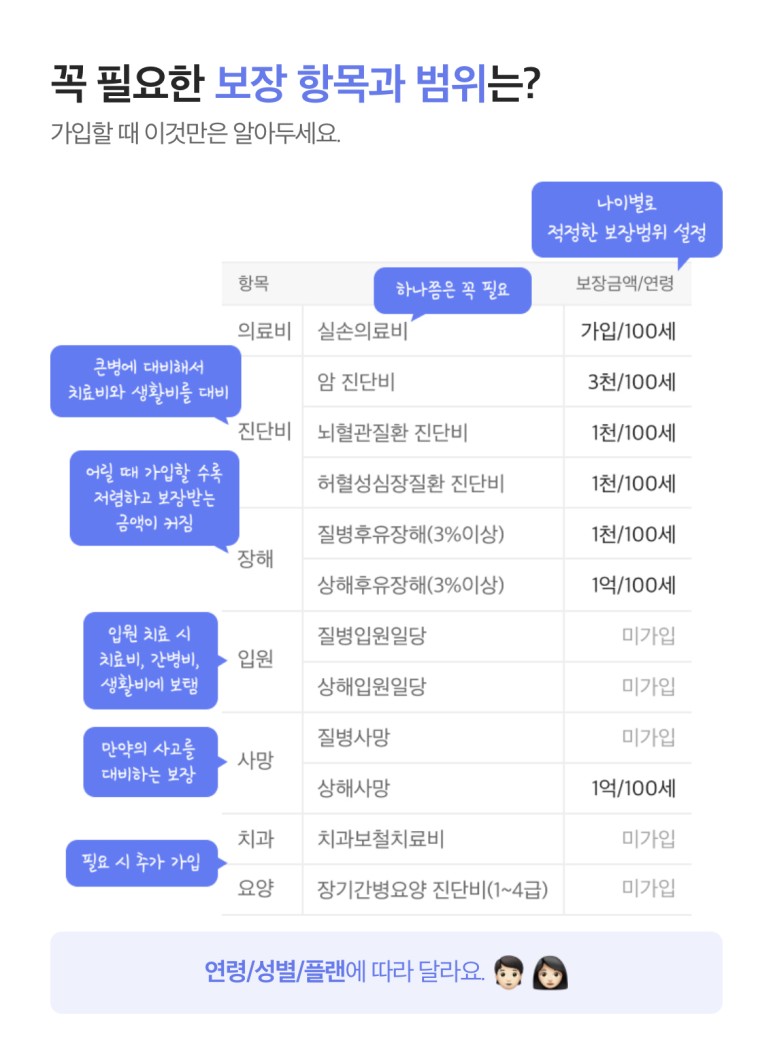

https://mblogthumb-phinf.pstatic.net/MjAyNDAyMjJfMTc3/MDAxNzA4NjAwOTI2OTYz.AMxs1AKDqE6TrDD-BHo-1FkNixGmEVY_MxJLFIl_4TAg.783iiWtQQfMVVrlfAhPr2zesNW7uyoh_h_4Bl-eoH7Ag .PNG/%EC%8D%B8%EB%84%A4%EC%9D%BC.png?유형 =w800 종합건강보험이란 무엇인가요? 종합건강보험은 사망, 암, 수술비, 운전자 보장 등 다양한 특약을 하나의 보험으로 보장할 수 있는 보험상품입니다. 흔히 종합보험이라 부르며, 필요한 보장을 선택적으로 구성할 수 있는 유연한 보험입니다. 예를 들어 운전자 보장에만 집중하거나, 암 보장에만 집중하거나, 특정 수술비에만 집중하도록 선택할 수 있습니다. 선택할 수 있는 특별 상품이 너무 많아서 필요한 것과 필요하지 않은 것을 구별하기가 어려울 수 있습니다. 이번 글에서는 종합건강보험에 대해 간단하고 쉽게 설명드리겠습니다. 종합건강보험 가입방법 ① 실비보험 및 진단비의 중요성 실비보험은 본인부담금을 제외한 병원비의 대부분을 보장하는 보험입니다. 약비, 식사비, 주사비, 특별치료비, 항암치료비 등 다양한 의료비가 포함됩니다. 실손보험은 모든 보험의 기본이자 가장 중요한 요소 중 하나입니다. 또한, 진단비는 심각한 질병이나 사고로 인해 발생하는 높은 병원비를 대비할 수 있는 보험입니다. 치료비는 실비보험으로 보장받을 수 있고, 진단비는 간병비, 간병비, 선택적 치료비, 기타 부대비용 등을 대비해 사용할 수 있다. 실제 손해보험금과 진단비만으로도 큰 비용을 충당할 수 있지만, 추가 수술비, 재활치료비, 암 외래비, 고급병동 입원비는 상대적으로 덜 중요하다. 예를 들어 월 보험료가 5만원이고 보장금액도 5만원이라면 그 가치를 생각해볼 필요가 있다. 예를 들어 25세 여성 직장인의 경우 월 수술 보험료가 3,468원이라면 20년간 총액은 3,468원이 된다. 832,320원을 지불하게 됩니다. 이 금액을 회복하려면 최소한 3번의 수술을 받아야 한다. 소액의 보험료를 스스로 내고, 최소한의 비용으로 큰 질병에 대비하는 것이 합리적입니다. 보험을 설계할 때 과도한 욕심으로 인해 과도한 보험료를 지불하게 되고, 결국 부담감을 느끼고 보험을 해지하는 경우가 많습니다. 그러나 수술비에 대한 특약이 필요하지 않다는 뜻은 아니다. 기본수술비 특약을 포함하면 실제 손해보험의 공제액을 보충하는데 유용할 수 있다. ② 가입기간을 90세로 설정합니다. 종합보험 만기는 80년, 90년, 100년 등으로 설정할 수 있으며, 길수록 보험료는 높아집니다. 예를 들어 같은 조건에서 100년 만기가 가장 비싸고, 80년 만기가 가장 저렴하다. 하지만 100년은 평균 수명보다 길고, 80년은 너무 짧기 때문에 90년을 권장합니다. 만기를 100세로 설정하면 월 보험료는 39,156원, 90세로 설정하면 월 보험료는 36,452원, 80세로 설정하면 월 보험료는 33,083원이다. 90세도 보장기간이 충분히 긴데, 암진단비 등을 비교해 보면 보험료가 10% 정도 더 비싸다. , 뇌, 심장질환, 수술비 등 추가적인 특별공급을 추가하면 그 차이는 더 커진다. 또한 화폐의 가치도 무시할 수 없습니다. 지금의 1억원 가치는 20~30년 뒤에는 절반 이하로 떨어질 수도 있다. 100년 만기를 고수하거나 특약을 많이 추가하는 것이 좋은 보험이라고 생각할 수도 있지만 그만큼 더 많은 비용을 부담해야 한다는 뜻이다. 아니 알겠습니다. 보험은 확률에 근거하기 때문에 실제로 보장받을 수도 있지만 그렇지 않을 수도 있다는 점을 명심하세요. 종합건강보험 구성방법 ① 중복되는 특약을 제거한다. 종합건강보험에는 특약사항이 중복되는 경우가 많습니다. 예를 들어 5대 골절 진단비는 목, 두개골, 요추, 골반, 대퇴골 등 5개 뼈의 골절을 보장하지만, 일반 골절 진단비는 5대 골절을 포함해 더 넓은 범위를 보장한다. 따라서 일반 골절진단비만으로도 충분히 충당 가능합니다. 마찬가지로 5대 암 진단수수료에는 골암, 백혈병, 뇌암, 식도암, 췌장암이 포함되지만, 일반암 진단수수료에는 고액의 5대 암이 포함된다. 일반암진단비는 인상하는 것이 더 효율적입니다. 수술비는 질병수술비, 119대수술비, 1~5종 수술비 등 여러 종류가 있는데, 1~5종 수술비만 가입하시면 대부분의 질병수술을 보장받으실 수 있습니다. 따라서 모든 특별 조항이 필요한 것은 아닙니다. 200원, 100원 특약을 모두 합치면 끝이 없고, 20년 이상 보험료를 납부하게 되면 이 비용이 큰 액수가 될 수 있다. 보험은 최소한의 비용으로 위험에 대비할 수 있는 좋은 방법입니다. ② 건강보험 가입이나 종합보험 설계에 어려움을 겪고 계신다면, 위의 내용을 참고하여 귀하에게 꼭 맞는 보험을 선택하시기 바랍니다. 생각보다 간단할 수도 있습니다. #종합건강보험