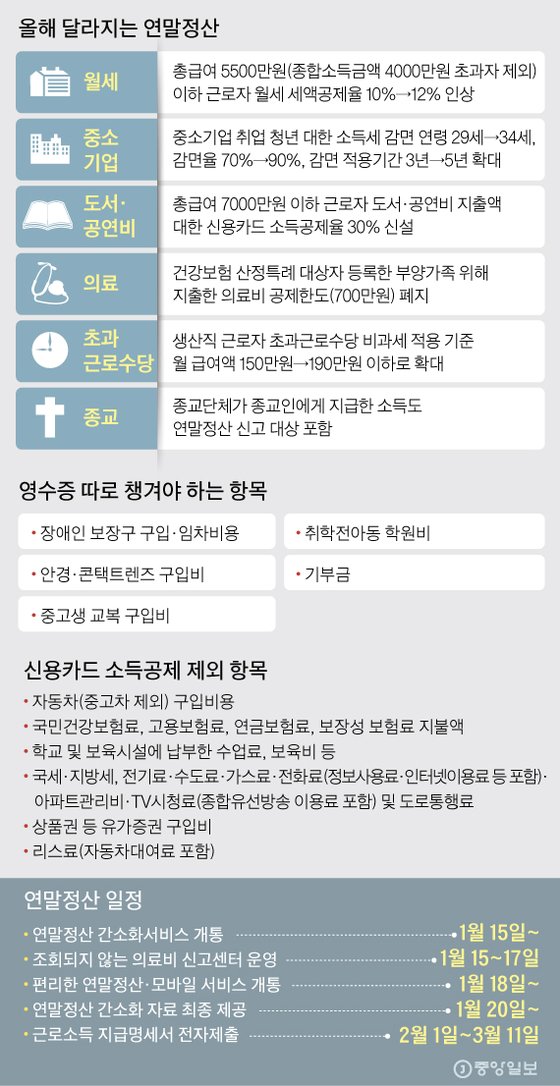

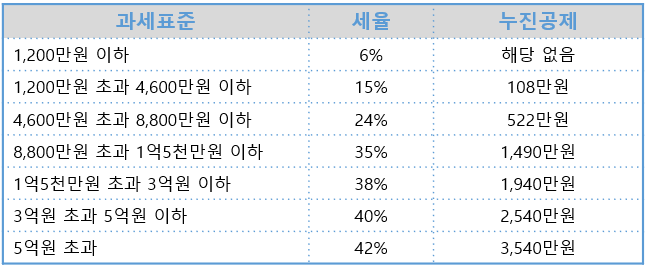

13개월 만에 월급을 받을 수 있는 연말정산 시즌이 왔습니다. 연말정산을 잘 활용하면 월급을 한 번 더 받는 ‘보너스’ 효과를 누릴 수 있지만 경우에 따라서는 월급에서 초과된 세금을 뱉어내야 하는 ‘폭탄’으로 돌아오기도 한다. .직장인이라면 미리미리 준비해야 할 계산! 2022년 연말정산을 기다리면서 알아두어야 할 세액공제 및 소득공제 항목은 무엇인지 알아보도록 하겠습니다. 신용카드, 직불카드, 재래시장 세금 공제 비율은? 세금을 직접적으로 줄여주는 세액공제 항목은 무엇인지 확인해보세요!

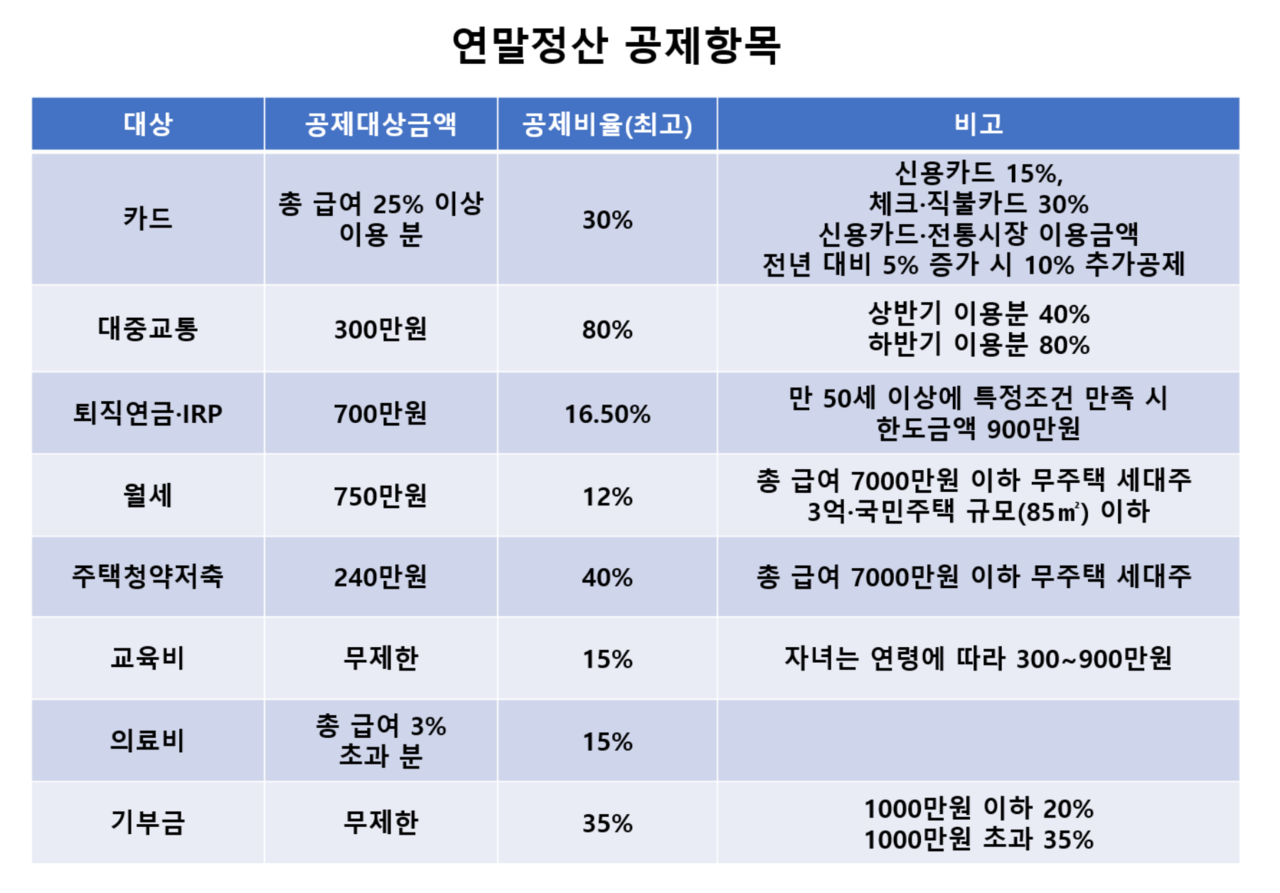

신용카드 소득공제율 : 15%

직장인들의 소비와 가장 밀접한 신용카드 소득공제에 대해 알아보자. 2022년 신용카드 귀속분 소득공제율은 15%입니다. 소득공제 및 현금영수증 소액공제를 받으려면 소득의 25%(1/4) 이상인 ‘최소사용금액’ 조건을 충족해야 합니다. 연봉이 4000만원인 사람이 있으면 연봉의 25%, 즉 1000만원 이상 신용카드로 소득공제를 받을 수 있다. 국세청 홈택스 > 개별 신용카드 금액조회에서 신용카드 사용금액을 확인하실 수 있으니, 남은 기간 동안의 지출을 확인하시고 계획하시기 바랍니다. 참고로 신용카드 공제는 카드 소지자를 기준으로 적용되지만, 기본공제의 대상인 배우자, 자녀, 부모(직계존비속)의 신용카드 사용도 공제가 가능하다.

현금영수증 및 체크카드 소득공제율 : 30%

현금영수증 발급 및 체크카드 사용 시 적용되는 소득공제율은 30%입니다. 신용카드의 2배 수준이다. 신용카드 사용액이 급여 총액의 최소 사용금액의 25%를 이미 초과했다면 연말까지 현금이나 직불카드를 사용하는 것이 연말정산에 유리할 수 있습니다. 현금영수증을 받지 못하더라도 지방세무서장에게 현금거래 사실을 확인하면 공제 가능!

추가 소득공제 대상 재래시장·도서·공연 30~40%, 대중교통 40%

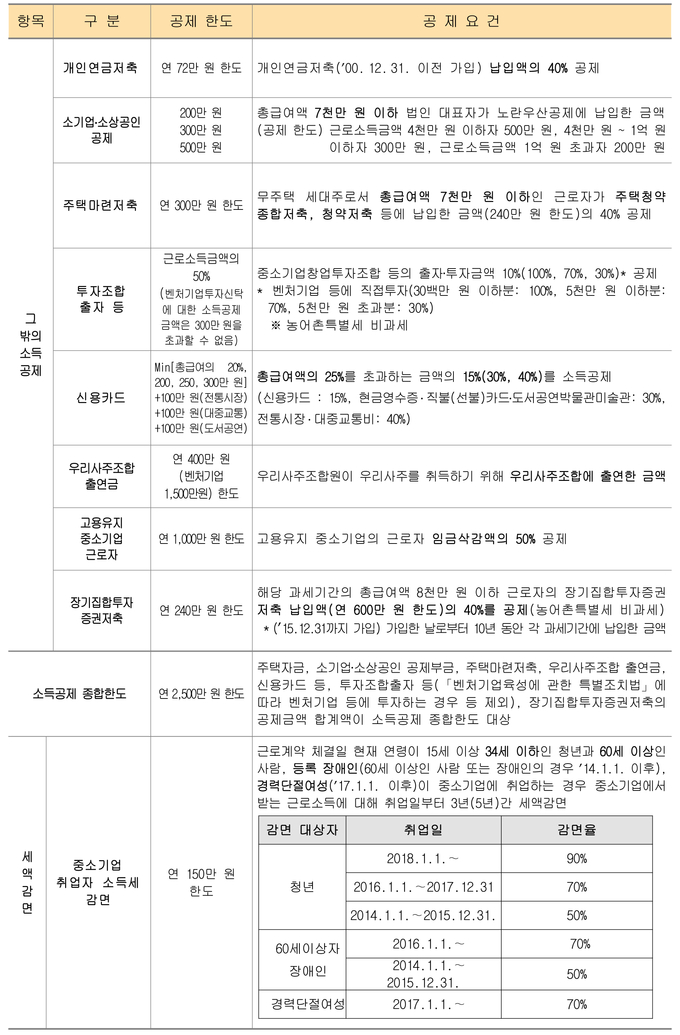

카드나 현금으로 받는 소득공제는 소득에 따라 200만~300만원 한도 내에서 적용된다. 다만, 한도를 초과하더라도 최대 100만원까지 추가공제를 받을 수 있는 항목이 있다. 여기에는 전통시장 이용료, 도서비, 공연비, 대중교통비 등이 포함된다. 전통시장, 도서, 공연 등 소득공제율은 30~40%, 대중교통 소득공제율은 40%다. 추가 소득공제는 크게 ▲전통시장, ▲도서/공연, ▲대중교통으로 구분되며 각각 100만원씩 최대 300만원까지 공제가 적용된다. 한 가지 유의할 점은 정부가 고유가 대응을 위해 올해 7~12월 대중교통 이용금액에 대해 공제급여를 기존 공제율의 2배인 80%까지 인상할 계획이라는 점이다.

세액공제항목 1. 월세 및 전세공제

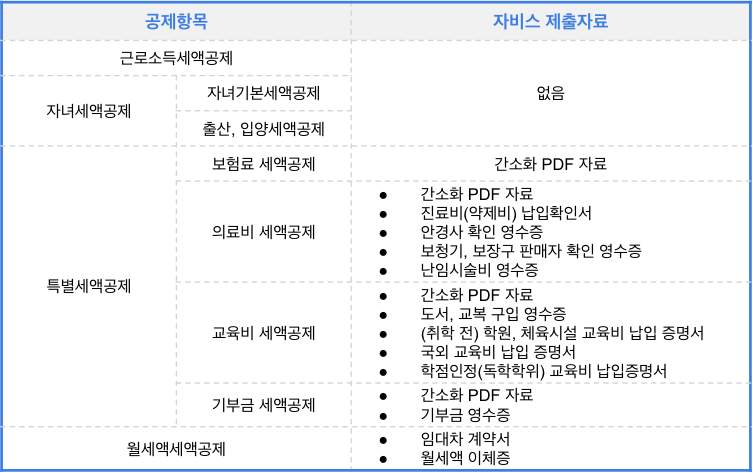

세금을 직접적으로 줄이는 세액공제에는 월세공제와 전세공제가 있다. 올해 월세 세액공제는 ▲총 급여 5500만원 미만 무주택자는 15%, ▲총 급여 5500만원 이상 7000만원 미만 무주택자는 12%다. 전세금 대출 원리금상환 시에도 세액공제가 가능하다. 전세의 원리금 상환액은 지난해보다 100만원 늘었다. 노숙인이 국민주택 규모(전용면적 85㎡ 이하)의 주택전세대출 원리금을 상환하는 경우 최대 400만원까지 소득공제를 받을 수 있다. 또한, 전월세 세액공제를 받기 위해서는 임대차계약서, 계좌이체내역, 금전소비자금대출동의서 등의 서류를 제출해야 한다는 점 유의하세요!

세액공제항목 2. 기부금, 의료비, 교육비

기부금, 의료비, 교육비는 세액공제가 불가결한 항목이다. 지난해 인상된 기부금 세액공제율이 올해까지 연장됐다. 이에 따라 ▲1000만원 미만 기부금은 20% ▲1000만원 초과 기부금은 35%를 적용한다. 대학원 등록금, 학자금 상환액 등 교육비의 15%를 한도 없이 공제받을 수 있습니다. . 교육비는 자녀의 나이에 따라 300만~900만원까지 공제받을 수 있다. 의료비는 총급여의 3%에서 15%까지 공제받을 수 있다. 소득이 기본공제액을 초과하여 기본공제를 받지 못하는 배우자의 의료비도 공제받을 수 있습니다. 다만, 미용성형수술비, 건강증진약비, 간병비, 제대혈 보관비, 진단서 발급비, 해외 의료기관 제출비 등은 공제 대상에서 제외된다. 교육비 및 의료비 세액공제의 경우 영수증이나 명세서를 직접 꼼꼼히 작성하여 제출하세요!